不動産売却の税金|節税したいあなたが適用できる税金控除は?

不動産を売却した時に、利益が出た場合、通常税金がかかります。

しかし、状況や条件によっては、税金が控除されたりする場合があります。

ここでは、不動産売却における税金の考え方や、実際に売却した時に税金控除の対象になっているか、特例チャートを見て確認してみましょう。

※特別チャートは後半に記載しています。

目次

不動産を売却した時にかかる税金とは?

不動産売却をした時にかかってくる税金は基本3種類あります。

- 印紙税: 必ずかかる

- 登録免許税: 所有権移転は買主、抵当権抹消は売主

- 不動産譲渡税: 利益が出たら支払う

印紙税については、売却する時に必ずかかります。

印紙税について簡単に説明すると、売買契約書に貼る印紙代のことになります。

この印紙代は、売買金額によって決められております。

また、登録免許税については、所有権の移転の手続きの際にかかる費用になります。

こちらは、売主と買主で共同で支払うことになっていますが、実際は買主が全てを負担してます。

理由としては、自分の利益や権利になる側が、登記費用がを負担しましょうという習慣みたいになっています。

ただ、売主のローンが残っていた場合は、抵当権抹消の手続きを取らなければならないので、登録免許税がかかります。

こちらの2つの税金については、こちらでも詳しく説明しています。

3つ目の不動産譲渡所得税については、もう少し詳しく説明していきましょう。

買った時より高く売れれば譲渡所得税・住民税がかかります

こちらは売却したら必ずかかるわけではなく、売却したことにより、利益がでた場合にかかる税金になります。

例えば3,000万円で購入した家が、5,000万円で売却できたとします。

この場合、2,000万円が利益になっていますので、この2,000万円が譲渡所得として所得税と住民税が課税されます。

どれくらいの税金がかかるかというと、物件を所有していた期間により異なってきます。

簡単に説明すると所有していた期間が、5年以上か5年未満かによって金額が大きく変わります。

この5年以上という基準も、ちょっと勘違いをされやすいので注意が必要です。

所有期間5年とは、実際に所有していた期間、364日×5年ではないのです。

物件を売却した年の1月1日現在において、所有期間が5年以下か、5年以上かを判断します。

間違いやすいので、注意してください。

うっかり間違うととても高い税金を払うことになってしまいます。

では、実際の所得税率を見てみましょう。

| 所有期間 | 短期譲渡所得(5年以下) | 長期譲渡所得(5年超) | 10年以上所有(軽減税率の特例) |

| 居住用 | 39.63%

所得税30.63% 住民税 9% |

20.315%

所得税15.315% 住民税 5% |

・課税譲渡所得6,000万円以下の部分

14.21% 所得税10.21% 住民税4% ・課税譲渡所得6,000万円超の部分 20.315% 所得税15.315% 住民税5% |

| 非居住用 | 39.63%

所得税30.63% 住民税 9% |

20.315%

所得税15.315% 住民税 5% |

|

※東日本大震災の復興に必要な財源確保を目的として、平成23年から25年間は復興特別所得税2.1%相当が所得税に上乗せされています。

上記の表をみてわかる通り、短期譲渡所得と長期譲渡所得では税率が倍近く変わってきます。

間違って「1ヶ月早く売却してしまいました!」と言っても短期譲渡所得を取り消すことは出来ません。

5年近い状態で売却するのであれば、必ず不動産会社などに確認をしてから売却するようにしてください。

なぜ、こんな決まりが出来たかというと、バブル経済の時に、一気に土地の価格が上がり実際に土地を利用するわけでなく、安く買って高く売るといった「土地転がし」のようなことが頻発したことによります。

投機目的で儲けてはいけません!ということです。

譲渡所得の計算方法

実際に不動産を売って利益が出た場合の計算方法を見てみましょう。

譲渡所得は、売却した金額に対して、購入した時の価格や購入手数料と売却にかかった費用を加算して、差し引いた金額です。

売却価格 ー(購入金額や購入手数料(取得費) + 売却にかかった費用 )= 譲渡所得

なお、購入金額や購入手数料のことを取得費といいますが、先祖代々受け継がれた土地や両親から相続で譲り受けたものになると、取得費がわからない場合も多くあります。

こうした取得費が不明の場合には、売却した金額の5%相当が取得費ということにします。

もし3,000万円で売却できた場合は150万円、2,000万円で売却できた場合は100万円が取得費になります。

これを、概算取得費といいます。

建物の売却には減価償却分も加味する

マンションや一戸建て等の建物の場合には、「減価償却費相当額」を差し引く必要があります。

減価償却と言われても、イマイチわからないという人も多いので、まずは分かりやすく簡単に説明します。

例えば、新築で購入した戸建は、年数を重ねるほど壁や床や水回りなど傷んできます。

新築から10年経ったのであれば、新築当時の価値は建物には無いわけです。

年数が経過する毎に価値が減少していくため、その下がった価値の分を購入金額から引いて計算しましょうということです。

3,000万円で戸建を購入したけど、10年後に3,000万円で売却できました、プラマイ0なので譲渡所得税はかかりませんよね?といった単純なものではありません。

ちなみに居住用の場合の減価償却費相当額を加味した計算式は下記になります。

建物の購入金額 × 0.9 × 償却率 × 経過年数

建物も、木造で作った家と、コンクリートで作った家では、耐久年数も当然変わってきます。

居住用建物の償却率は決まっており、以下になります。

| 居住用の家・セカンドハウス※1 | 事業用|賃貸マンション等 | |||

| 建物の構造 | 耐用年数 | 償却率 | 耐用年数 | 償却率 |

| 木造 | 33年 | 0.031 | 22年 | 0.046 |

| 軽量鉄骨※2 | 40年 | 0.025 | 27年 | 0.038 |

| 鉄筋コンクリート造 | 70年 | 0.015 | 47年 | 0.022 |

※1 居住用の家・セカンドハウスの耐用年数は、事業用|賃貸マンション等の1.5倍で計算されます。

居住用の家・セカンドハウスの経過年数を計算する場合は、6ヶ月以上の端数を1年とし、6ヶ月末満は切り捨てます。

※2 軽量鉄骨の場合は骨格材3mm以下、又は4mm超で耐用年数及び償却率が変わってきます。

これらの償却率をもとに、以下の不動産売却を例に譲渡所得を算出してみましょう。

まずは、先ほどの計算式をもとに、建物購入費3,000万円(木造戸建)、築年数10年の場合の減価償却相当額を算出してみます。

建物購入費3,000万円(木造戸建) × 0.9 × 0.031 × 10年 = 8,370,000円

3,000万円 ー 8,370,000 = 21,630,000円

新築で3,000万円で買った木造の戸建は10年後には2,163万円の価値になっているということになります。

そのため、3,000万円で購入した家も、取得費や譲渡時諸費用を引いても2,500万円だった場合は

2,500万円 ー 2,163万円 = 337万円

この337万円に対して譲渡税がかかります。

3,000万円払って買ったのに、2,500万円で売れたから500万円損した!ということではないのです。

譲渡所得税と住民税の支払うタイミングは?

譲渡所得税と住民税は支払うタイミングが違うので、注意が必要です。

譲渡所得税については、不動産を売却した年の翌年3月15日までに確定申告をして所得税を支払います。

住民税については、所得税を支払いした後の3ヶ月後6月から支払いをすることになります。

つまり、この辺のことを理解しておかないと後々びっくりすることになります。

3月の所得税で全て終わったと思って安心していたら、立て続けに大きな請求があって、支払いに困ることになりかねません。

所得税と住民税の2回の支払いがあることを、しっかり把握しておきましょう。

購入や売却にかかった経費は譲渡益から引くのを忘れずに

不動産を売却する時に、仲介手数料など売却に対しても様々な費用がかかっています。

税金はあくまで儲かった金額の部分に課税されるので、そのかかった費用は経費として扱うことができるので、必ず所得から引きましょう。

どんなものがかかるのか下記いたします。

- 売却のために不動産会社に支払った仲介手数料

- 売主が支払った印紙税

- 売却するために支払った測量費用

- 売却するために支払ったインスペクション代

- 売却するために支払ったリフォーム費用

- 売却するために支払ったハウスクリーニング代

- 更地にするために建物を取り壊した解体費用

売却にかかる経費は場合によっては数百万かかる場合もありますので、必ず経費申請しましょう。

注意が必要なのは、今までご自身が生活するために支払ってきた修繕費や固定資産税、管理費などは経費申請はできませんのでご注意ください。

不動産売却にかかる税金のまとめ

ここまでは、不動産売却の際にかかる税金についてご説明してきました。

- 必ず必要な税金・・・印紙税

- ローンが残っていた時の売却・・・登録免許税

- 利益が出たときにかかる税金・・・譲渡所得税・住民税・復興特別所得税

譲渡所得税については算出方法や経費計上できるもの、支払い日、建物の場合の減価償却費相当額の計算方法を説明いたしましたが、ポイントは下記です。

- 不動産の所有期間によって税率が大きく変わること

- 建物については減価償却相当額を含めること

- 所得税と住民税は支払うタイミングが違うこと

- 取得費・売却費用には仲介手数料等も含められること

不動産の売買は一度に支払う金額が大きいため、税金についても大きな金額を支払う場合も少なくありません。

税金についてしっかり理解することで、節税をすることも可能になります

また税金については、税制の改正等によりちょくちょく変更されることがあります。

この記事だけで、全てを納得するのではなく、実際に売却する場合は、税務署や税理士に相談することをおすすめします。

最新の税金についての詳細や特例の詳細は税務署や 国税庁 のホームページみて再確認しておきましょう。

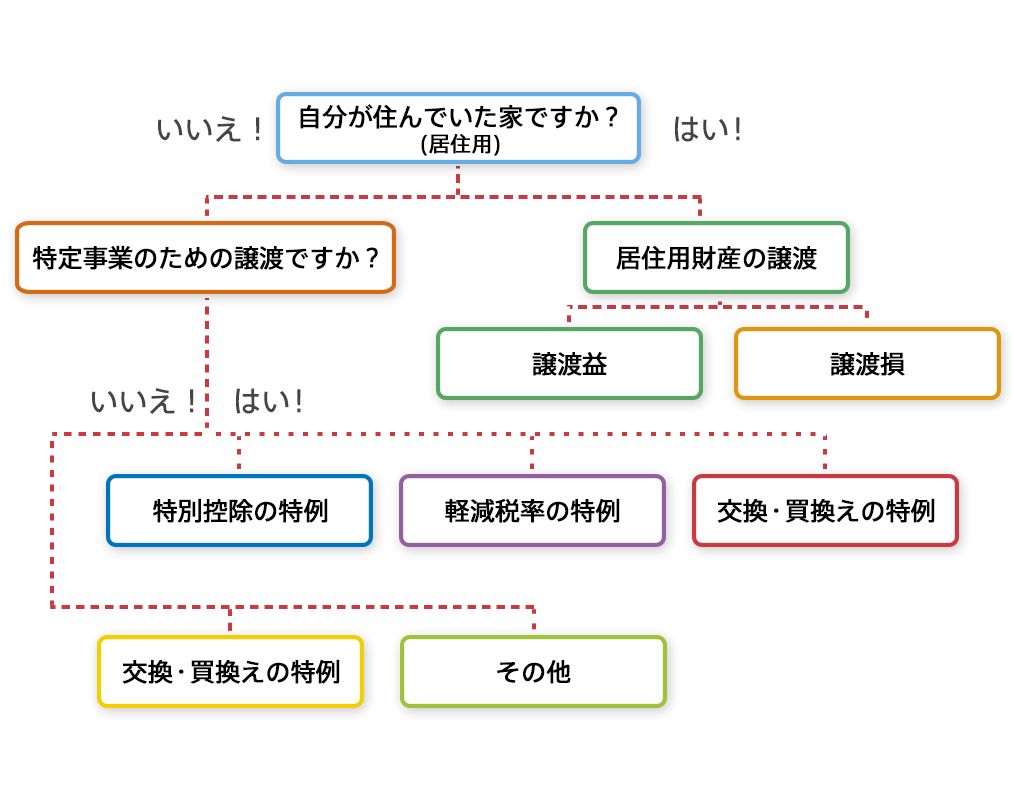

この後は、自分の家を売却した時に譲渡益がでた場合の時の「3,000万円の特別控除」や、マイホームを買い換えた時に譲渡損失が生じた場合の特例や、相続した空き家を売却したときの特例など、さまざまな特例を説明していきます。

自分の家はどの特例や控除が使えるか、表を見ながら読んでいきましょう。

あなたが使える税金控除は?

まずは下記の表を見てください。

売却する不動産が、居住用(実際に住んでいる家)なのか、特定事業用の譲渡なのかを確認して進んでください。

そして、ご自身はどんな対象の特例があるかを把握して下さい。

表②では、居住用(実際に住んでいる家)の売却で、譲渡益が出た場合と、出なかった場合を進んで行き、実際にどの特別控除が適用できるか判断してください。

表③では特例の比較表を確認することができます。

※売却するまでに住んでいた期間等で、税率が変わったりします。

※また、毎年特例については改正が繰り返されますので、専門の不動産会社や税理士の方にご確認をお願い致します。

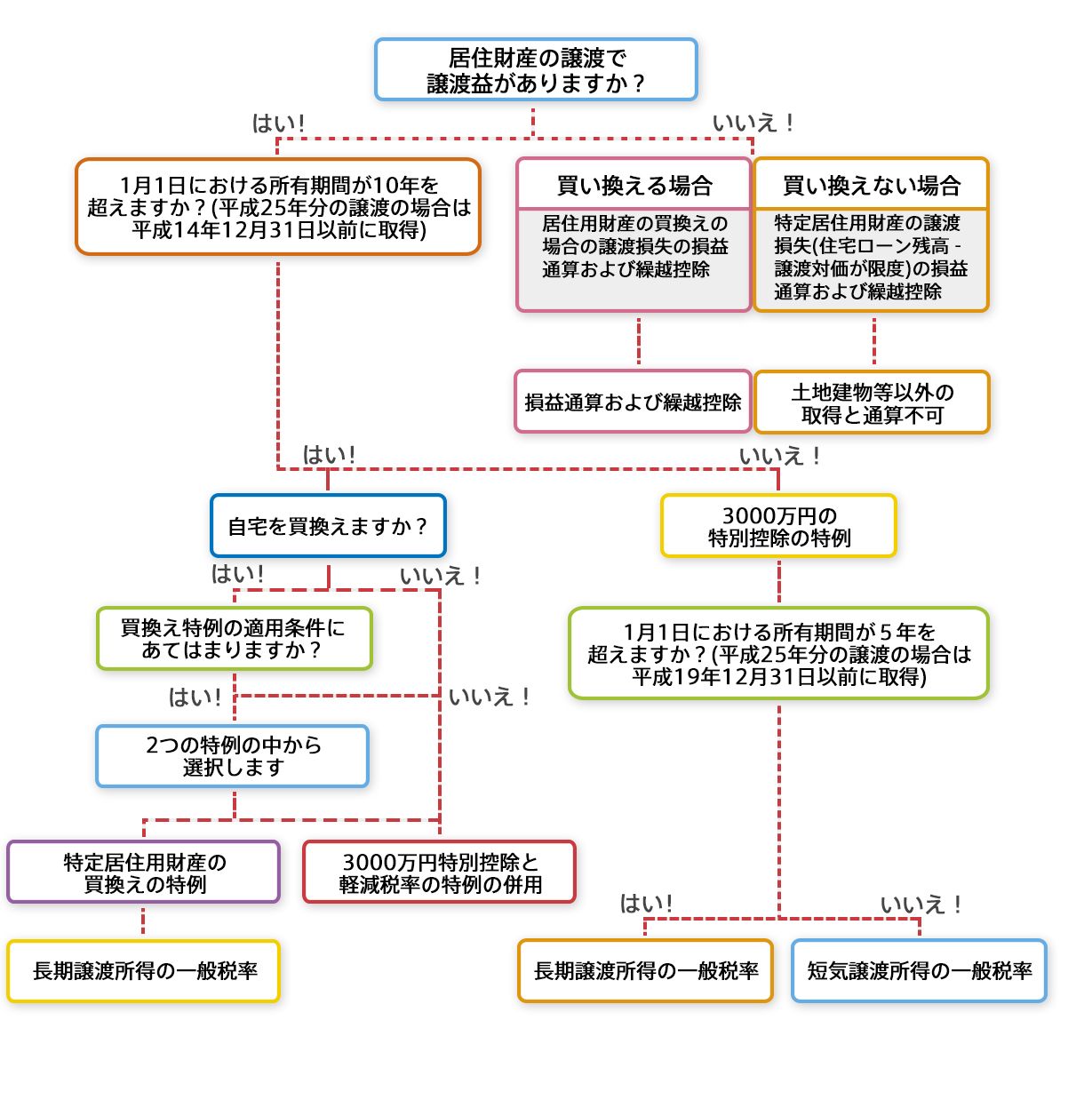

表① 個人の譲渡所得の特例チャート

個人の住んでいた家を売って利益が出た場合(譲渡益)

![]()

↓ はい

![]()

↓ はい

![]()

個人が住んでいる家を売った時に、家を購入した時期より、販売金額が高かった場合は収入が増えた訳ですから当然税金はかかってきます。

ただ、一定の条件にて、税金が控除になったり、税率が軽減されたりする事があります。

利益が出た!もしくは不動産を査定してもらう段階で、利益が出そうな場合は下記をご確認下さい。

譲渡益が出た場合に使える特例

- 居住用財産を譲渡した場合の3,000万円特別控除の特例

- 居住用財産を譲渡した場合の軽減税率の特例(所有期間10年以上の方)

- 特定の居住用財産の買換えの特例

~概要~

個人の住んでいた家で、買った時より売ったほうが高かった場合に使える控除になります。

基本的に多く使われる特別控除です。

簡単に言えば、今まで住んでいた自宅が購入当時より高く売れた場合、3,000万円以下の部分は税金がかからないですよっていう控除です。

また、3,000万円特別控除を受ける時に、10年以上所有者として住んでいた場合(長期譲渡所得)、軽減税率が適用されます。

(譲渡所得の金額が3,000万円以下であれば、3,000万円特別控除の範囲内なので、特に考える必要がありません。)

譲渡所得の金額がもし3,000万円を超えてしまった場合は買換えの特例を受けるかどうか検討することも出来ます。

ただし、買換えの特例とは、いわば課税の先延ばしという考え方でもあるので、将来、買替えた家を売却した場合には、先延ばしされた所得についても、課税されますので注意も必要です。

↓譲渡益が出た際の特例の詳細はこちら↓

自宅を売却した場合の軽減税率の特例→所有期間10年以上の方限定

個人の住んでいた家を売って損が出た場合(譲渡損)

![]()

↓ はい

![]()

↓ はい

![]()

バブルの頃に家を購入したら、バブルが弾けて値段が一気に下がったなんて事を聞いた事がある人もいると思います。

せっかく大金を払ってマイルームを購入して不動産所得税も払ったのに、いざ売却してみたら購入した金額の半分以下の価格になってしまったら

本当にやるせない気持ちになりますよね。

そんなときに特定の条件で、損益の部分について控除される特例もあります。

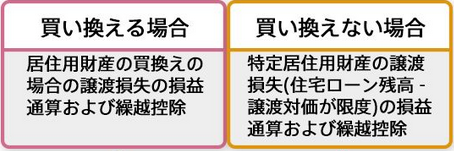

譲渡損が出た場合に使える特例

- 居住用財産の買替えの時の譲渡損失の損益通算及び繰越控除制度

- 特定居住用財産の譲渡損失の損益通算と繰越控除

~概要~

自分が住んでいる家を買い換える場合が前提になります。

そして、一定の条件の下で、購入した時よりも売却金額が安かったの部分に、損益通算及び、翌年以後3年以内の各年分(合計所得が3,000万円以下であること)の総所得金額等から繰越控除を認めるという制度です。

ちなみにこの制度は、『買い替え資産の取得に係る住宅借入金等に係る住宅ローン排除』を併用することも出来ます。

また、自宅を売却した場合で、住宅ローンがまだ残っている方への支援処置として、住宅ローンが残っている部分を限度に他の所得との損益通算及ぶ損失から翌年以降3年以内の繰越が出来ます。

なお、この特例は買替えを必要としないので、賃貸住宅での住替えも対象となります。

↓譲渡損が出た際の特例の詳細はこちら↓

誰でも分かる!理解しやすい!居住用財産の買替えの時の譲渡損失の損益通算及び繰越控除制度

誰でも分かる!理解しやすい!特定居住用財産の譲渡損失の損益通算と繰越控除

特定事業のための譲渡の場合

![]()

↓ いいえ

![]()

↓はい

![]()

特定事業用の譲渡の場合に使える特例

- 収容交換等の場合の5,000万円の特別控除の特例

- 特定事業の用途買収等の場合の特別控除の特例

~概要~

個人が持っている土地や建物のなどを(棚卸資産は省く)収用や交換処分により売却された場合で、その売買契約が公共事業施工者に売却されたなどの一定の条件を満たせば、売却の所得金額から最高5000万円を控除しますという特例です。

個人が持っている土地や建物などが公共事業のために買収された場合は課税の特例として下記の4つの特例があります。

特例の種類

- 収用交換等の場合の5,000万円特別控除の特例

- 収容等に伴い代替資産を取得した場合の課税の繰り延べの特例

- 交換処分等に伴い資産を取得した場合の課税の繰り延べの特例

- 換地処分等に伴い資産を取得した場合の課税の繰り延べの特例

それぞれの詳細は下記にまとめています。

↓特例の詳細はこちら↓

誰でも分かる!理解しやすい!収用等の場合の課税の特例(個人)

誰でも分かる!理解できる!特定事業の用地買収等の場合の特別控除の特例(個人)

![]()

特定事業用の譲渡の場合に使える軽減税率の特例

- 優良住宅地等のための譲渡の場合

- 国等に譲渡した場合の短期譲渡所得の税額の軽減

~概要~

簡単に説明すると、優良な住宅地の供給に直接結びつく土地の売却であれば、税金を少し軽減しますということです。

長期譲渡所得の説明と併せてご覧になって下さい。

↓特例の詳細はこちら

また、長期譲渡所得があれば、短期譲渡所得というのもあります。

個人の短期譲渡所得についても税率が決まっています。

個人の場合で5年以下の所有期間の場合、税金が結構高くなります。

理由としては、バブルの頃によく言われていた『土地転がし』みたいのを防ぐ意味合いもあるようです。ようは無駄に値段を釣り上げるのを防ぐためでもあるんだと思います。

短期譲渡所得でも、特定事業のための売却(譲渡)の場合に受けれる軽減税率があります。

それは、国や地方公共団体への売却(譲渡)であれば、税率を下げますよというものです。

個人の短期譲渡所得の税金表も併せてご覧になって下さい。

↓特例の詳細はこちら↓

![]()

特定事業用の譲渡の場合に使える交換・買換えの特例

- 特定民間再開発事業の施工地区における中高層耐火建築物への買換え

- 特定の交換分合により土地等を取得した場合の特例

- 認定事業用地適正化計画の事業用地の区域内にある土地等の交換等の場合の課税の特例(廃止)

- 収用等の場合の課税の特例

- 大規模な住宅地等造成事業の施工地区内にある土地等の造成のための交換等の場合の特例

~概要~

順番にご説明していきます。

一番目の『特定民間再開発事業の施工地区における中高層耐火建築物への買換え』は特定民間再開発事業や中高層耐火共同住宅の建設事業のために個人が既成市街地等内や、一定の区域内にある土地等を売却(譲渡)して、その土地の上に建築された中高層耐火建築物ヘの買換えについては居住した場合は、譲渡価額と買換資産の取得価額との差額にだけ譲渡所得の課税がされますよということです。

二番目の『特定の交換分合により土地等を取得した場合の特例』は自分の土地などについて農業振興地域の整備に関する法律や、集落地域設備法や農住組合法のルールによる交換分合によって土地などを譲渡して、かつ、これらの交換分合により土地などを取得した場合などは、これらの交換分合による土地などの譲渡はなかったものとして取り扱うよっていう特例です。

三番目の『認定事業用地適正化計画の事業用地の区域内にある土地等の交換等の場合の課税の特例(廃止)』は都市部などの中心部なので、ほとんど使ってない土地や、デッドゾーンなどの、いわゆる虫食い状態にある土地を事業者との土地の交換てもっと集約化しましょうって始まった制度です。

税制面では交換によって得た譲渡所得については、課税の繰延ベを認めましょうというものです。

この特例はすでに平成25年3月31日をもって廃止されています。

四番目の『収用等の場合の課税の特例』は自分の土地が公共事業のために買収された場合は課税の特例が受けれますというものです。

五番目の『大規模な住宅地等造成事業の施工地区内にある土地等の造成のための交換等の場合の特例』は宅地造成事業により、個人が持っている土地を、宅地造成者が開発している事業によって、造成された宅地などを交換をした時、その交換、または譲渡した土地などにかかる譲渡所得の部分について「課税の繰延べの特例」 が 受け られ ますよというものです。

↓特例の詳細はこちら↓

分かりやすい!理解しやすい!既成市街地等内にある土地などの中高層耐火建築物などの建築のための買換えの特例

分かりやすい!理解できる!特定の交換分合により土地等を取得した場合の特例

分かりやすい!認定事業用地適正化計画の事業用地の区域内にある土地等の交換等の場合の課税の特例(廃止)

誰でも分かる!理解しやすい!収用等の場合の課税の特例(個人)

分かりやすい!大規模な住宅地等造成事業の施工地区内にある土地等の造成のための交換等の場合の特例とは?

特定事業ではない譲渡の場合

![]()

↓ いいえ

![]()

↓いいえ

![]()

特定事業のためでない譲渡の場合に使える交換・買換えの特例

- 平成21年および平成22年に土地等の先行取得をした場合の課税の特例

- 固定資産を交換した場合の譲渡所得の特例

- 特定の事業用資産の買換えの特例

- 既成市街地等内における中高層耐火共同住宅への買換え

- 法律の規定に基づかない区画形質の変更に伴う土地の交換分合

- 宅地造成契約に基づく土地の交換等

![]()

特定事業のためでない譲渡の場合に使えるその他の特例

- 長期譲渡所得の一般税率

- 短期譲渡所得の一般税率

- 平成21年および平成22年中に取得した土地等の長期譲渡所得の1,000万円特別控除特例

- 土地建物等の譲渡損失の損益通算および繰越控除の廃止

- 資力喪失の場合の強制換価手続による譲渡所得の非課税所得の非課税

- 国等に対して財産を寄附した場合の譲渡所得の非課税(措法40)

- 相続税を納めるために財産を物納した場合の譲渡所得の非課税

表② 自分が住んでいる家を売った場合の特別控除適用判断チャート

居住用の財産の譲渡で譲渡益があり所有期間が10年を超えている場合

自宅を買い換えますか?

↓はい

下記の買換え特例の適用要件にあてはまれば、特例1と特例2の中から選択ができます。

特例1

![]()

税率の適用

![]()

特例2

![]()

↓税率の適用↓

居住用財産を譲渡した場合の軽減税率の特例(所有期間10年以上の方)

居住用の財産の譲渡で譲渡益があり、所有期間が10年超えていれば、買換え特例の適用要件にあてはまらない場合も上記の特例2が適用できます。

居住用の財産の譲渡で譲渡益があり所有期間が10年を超えていない場合

3,000万円の特別控除を受けることができます。

所有が5年を超えている場合と超えていない場合で税率が違います。

![]()

↓税率の適用↓

![]()

![]()

居住用の財産の譲渡で譲渡損がある場合

下記の用件に当てはまる場合は特例が適用できます。

居住用財産の買替えの場合の譲渡損失の損益通算及び繰越控除制度

表③居住用の財産を譲渡した場合の特例比較表

| (1)(2)と(3)の選択適用可 | 重複適用可

|

(1)3,000万円の特別控除 | ①所有期間・居住期間とも制限なし

②譲渡所得から3,000万円を控除(=課税譲渡所得) ③3年に1回しか利用できない。 ④前年・前々年に(1)(2)(3)(4)(5)の適用を受けていないこと ⑤買換資産について住宅ローン控除の適用不可 |

| (2)10年超の長期譲渡所得の軽減税率 | ①土地・家屋ともに所有期間10年超のものに適用

②居住期間は制限なし ③3,000万円の特別控除併用の場合は、課税譲渡所得に対して軽減税率を適用 ④前年・前々年にこの適用を受けていないこと |

||

| (3)特定の居住用財産の置換え | ①土地・家屋ともに所有期間10年超、居住期間通算10年以上のものに適用

②譲渡資産の譲渡対価の額が1.5億円以上を超えないこと ③買換資産も居住用であること。ただし、面積・築年数要件あり ④前年・前々年に(1)(2)(4)(5)の適用を受けていないこと ⑤買換資産について住宅ローン控除の適用不可 ⑥課税は繰延べー買換資産の譲渡の際に課税 |

||

| (4)と(5)の選択適用可 | 譲渡損失の場合 | (4)居住用財産の置換えの場合の譲渡損失の損益通算・繰越控除 | ①土地・家屋ともに所有期間が5年超のものに適用

②買換資産も居住用であること(床面積要件あり) ③買換資産の取得に住宅ローンを利用していること ④前年・前々年に(1)(2)(3)の適用を受けていないこと ⑤その年・前年以前3年以内に(5)の適用を受けていないこと ⑥譲渡損について損益通算および翌年以降3年以内の所得から控除できる 繰越控除をする年は、所得が3,000万円以下の年分に限る ⑧買換資産について住宅ローン控除の適用あり |

| (5)特定居住用財産の譲渡損失の損益通算・繰越控除 | ①土地・家屋ともに所有期間が5年超のものに適用

②譲渡契約書の前日に住宅ローン残高があること ④前年・前々年に(1)(2)(3)の適用を受けていないこと ⑤譲渡損(「住宅ローン残高ー譲渡対価」が限度)について損益通算および翌年3年以内の所得から控除できる |

(注意1)所有期間は譲渡した年の1月1日における所有期間になります。

(注意2)いずれの場合も、配偶者・生計を一にする親族等に対する譲渡については適用されません。

(注意3)相続等により取得した居住用財産の買換えの特例は、平成19年度改正により廃止されています。

最新記事 by 【監修】大久保 篤史 (全て見る)

- 家を売却しても住み続ける事が可能!今話題のリースバックとは? - 2019年6月14日

- 不動産査定ならどこがいい? - 2019年6月5日

- マンション売却とは?成功に導くポイントと注意点の全て - 2019年5月12日